Es herrscht Unsicherheit. Steigende Zinsen und höhere Energiekosten sorgen bei einer Vielzahl unserer Kunden für ein mulmiges Gefühl. «Soll ich in solchen Zeiten überhaupt nach einer Immobilie suchen und ein Eigenheim kaufen, oder warte ich lieber, bis sich alles ein wenig beruhigt?» Diese Frage hören wir momentan mehrfach täglich.

Im folgenden Artikel erklären wir Ihnen in 4 Punkten, warum gerade jetzt ein guter Zeitpunkt ist, eine Immobilie zu erwerben und man mit der Suche unbedingt loslegen sollte.

1. Wir erwarten überdurchschnittlich viele spannende Objekte im Frühjahr 2023

Der Immobilienmarkt wurde vor allem im letzten Halbjahr stark ausgedünnt, da die Verkäufer aufgrund des Ukraine-Konflikts, der Energiekrise und der Inflation verunsichert waren. Ängste und Sorgen lähmen uns und so neigen wir in Krisenzeiten dazu auf wohnliche Veränderungen zu verzichten und erstmal abzuwarten.

Dies hat dazu geführt, dass viele potentielle HausverkäuferInnen ihren geplanten Hausverkauf soweit es ging hinausgezögert haben. Jetzt naht das Frühjahr, das bekanntlich auch die Blütezeit des Hausverkaufs ist. Somit haben wir trotz teilweise anhaltender Krisenstimmung etliche Anfragen von HausverkäuferInnen, die nun kein weiteres Jahr mehr abwarten möchten.

«Jetzt naht das Frühjahr, das bekanntlich auch die Blütezeit des Hausverkaufs ist.»

Alle Zeichen dafür ein Eigenheim zu kaufen stehen auf «Los».

Wir empfehlen zuallererst ein Suchprofil bei uns anzulegen. Das ist mit wenigen Klicks getan und stellt sicher, dass wir Sie etwa eine Woche vor Veröffentlichung kontaktieren, sobald eine passende Immobilie nach Ihren Kriterien gefunden wurde. Dies verschafft Ihnen wiederum einen unbezahlbaren Vorsprung und garantiert, dass alle geeigneten Immobilien direkt bei Ihnen landen. Die meisten Liegenschaften werden üblicherweise vor Veröffentlichung verkauft – das betrifft ganz besonders die heiss begehrten Einfamilienhäuser.

Hier geht’s zum IMMO FAMILY Suchprofil.

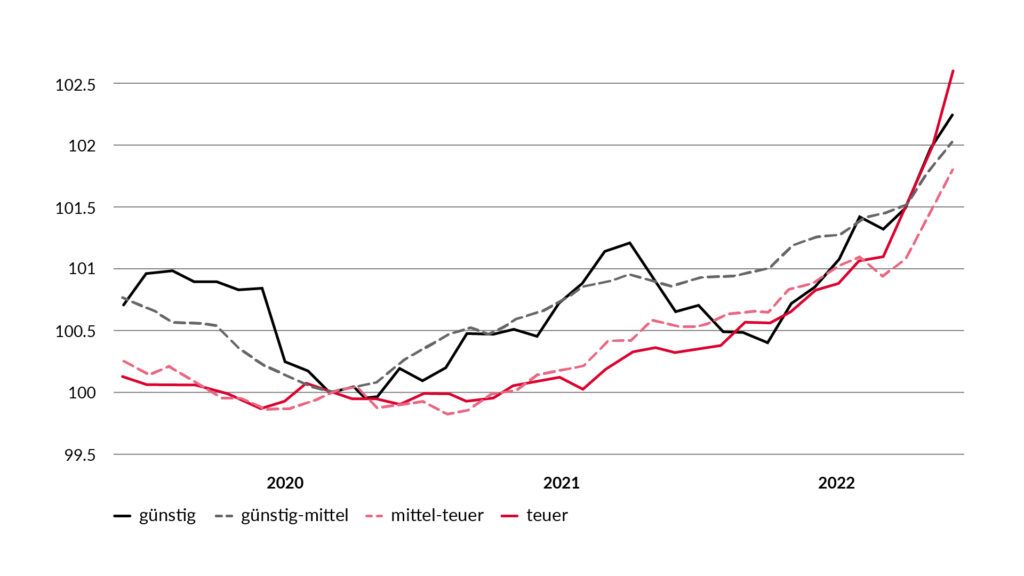

2. Steigende Nebenkosten aber auch bei den Mietwohnungen

Für viele sind die steigenden Nebenkosten ein Argument von einem Hauskauf (zunächst) abzusehen. Diesen Gedanken können wir nachvollziehen, möchten ihn an dieser Stelle jeoch entkräften. Denn steigende Nebenkosten treffen auch MieterInnen.

Quelle: homegate.ch, Züricher Kantonalbank

Im eigenen Haus haben Sie viel mehr Möglichkeiten die Energiekosten selber zu steuern. Die für Mehrfamilienhäuser typischen Pauschalen für Gemeinschaftsflächen und Räume fallen im eigenen Haus gar nicht erst an und Sie haben zudem die Wahl und können sich für die Nutzung effizienter Geräte entscheiden. Lesen Sie hierzu unser äusserst spannendes Interview mit unserem «Stromprofi» Andreas Pulfer (Pronexis AG) der die so genannte Strommangellage für «mediale Panikmache» hält und viele Tipps zum Thema Energiesparen für EigenheimbesitzerInnen gibt. Durch Gebäudeautomation oder moderne Isolierung kann teilweise massiv Energie eingespart und somit die monatlichen Nebenkosten gesenkt werden.

«Im eigenen Haus haben Sie viel mehr Möglichkeiten die Energiekosten selber zu steuern.»

Unsere Bauwesenabteilung steht auch hier sehr gerne mit Rat und Tat zur Seite, ganz besonders dann, wenn ein renovationsbedürftiges Objekt erworben wird. Hier gibt es ganz besonders viel Potential bei der Sanierung, die aber im Voraus gut durchdacht und akribisch geplant sein muss.

3. Hypotheken vergleichen und tausende von Franken sparen

Die steigenden Zinsen könnten für InteressentInnen tatsächlich ein Stolperstein sein. Aber auch hier: wenn man sorgfältig die richtige Hypothek oder den richtigen Mix aus Hypotheken wählt, kann man nach wie vor von günstigen Zinsen profitieren. Ein guter Vergleich ist derzeit allerdings wichtiger denn je. Daher empfehlen wir an dieser Stelle ganz klar unsere Finanz- und Hypothekenberatung in Anspruch zu nehmen, denn damit können Sie tausende von Franken sparen. Wie genau massiv gespart werden kann, haben wir bereits in der Vergangenheit genauer beleuchtet (hier geht’s zum Artikel). Unterm Strich sind die Kosten einer Miete tatsächlich immer noch um einiges höher, als die einer Hypothek. Bei letzterer zahlt man zudem in die eigene Altersvorsorge ein und nicht in die des Vermieters, der im Übrigen versuchen wird, die steigenden Kosten auf seine Mieter abzuwälzen.

4. Steuervorteile des Eigenheims nutzen

Steuern können vor allem dann gespart werden, wenn das Objekt optimal finanziert ist und die Höhe der Hypothek so gewählt wird, dass der Eigenmietwert der Immobilie durch die Schuldzinsen (bestmöglich) ausgeglichen wird. Zudem können Schuldzinsen voll vom steuerbaren Einkommen abgezogen werden. Das gilt natürlich auch für Hypothekarzinsen. Je mehr Zinsen gezahlt, desto weniger Einkommen muss versteuert werden. Abzüge für werterhaltende Unterhaltsarbeiten sind zudem eine gute Möglichkeit, Steuern zu sparen. Hierbei gilt es aber auch einiges zu beachten, damit der Abzug geltend gemacht werden kann. Was dabei besonders wichtig ist, erklärt Ihnen sehr gerne unser Finanz- und Hypothekarberater Marco Pirelli, wenn gewünscht in enger Zusammenarbeit mit unserer Bauwesenabteilung, die genau weiss, was sich bei einem Umbau oder der Sanierung ganz besonders lohnt.

Warum also warten?

Wenn Sie sich schon länger mit dem Traum einer eigenen Immobilie beschäftigen, gibt es aktuell keinen Grund, der dafür spricht zu warten. Neben all den Fakten ist es ganz einfach ein wunderschönes Gefühl, Besitzer eines Eigenheims zu sein. Der beste Zeitpunkt seinen Traum zu erfüllen ist: JETZT.

Entdecken Sie hier Traumimmobilien aus der Region.

Jan Winteler

Inhaber/Geschäftsführer

Sven Gloor

Inhaber/Geschäftsführer

IMMO FAMILY AG

Hauptstrasse 130

4147 Aesch

Schweiz

T +41 61 753 78 78