Corona, Ukraine-Krieg, Inflation – die Welt gerät derzeit von einer Krise in die nächste. Davon bleibt auch der Immobilienmarkt nicht unberührt. Die Zinsen sind infolge der globalen Geschehnisse auf dem höchsten Stand seit 2014, Hypotheken werden teurer und die Preisentwicklung ist ungewisser denn je. Was ImmobilienbesitzerInnen jetzt tun sollten, erfahren Sie im folgenden Interview mit Finanzexperte Marco Pirelli.

Die Unsicherheit an den globalen Finanzmärkten ist gross – wie bekommt ihr das in eurem Alltag in der Region Nordwestschweiz zu spüren?

Aktuell spüren wir am Immobilienmarkt noch keine nennenswerten Veränderungen. Sollten die Zinssätze aber weiter ansteigen, könnte ich mir vorstellen, dass ein Rückgang an Kauf-InteressentInnen auf uns zukommen kann. Durch die gestiegenen Wohnkosten werden potenzielle KäuferInnen bei der Wahl ihres zukünftigen Zuhauses sicherlich kritischer sein.

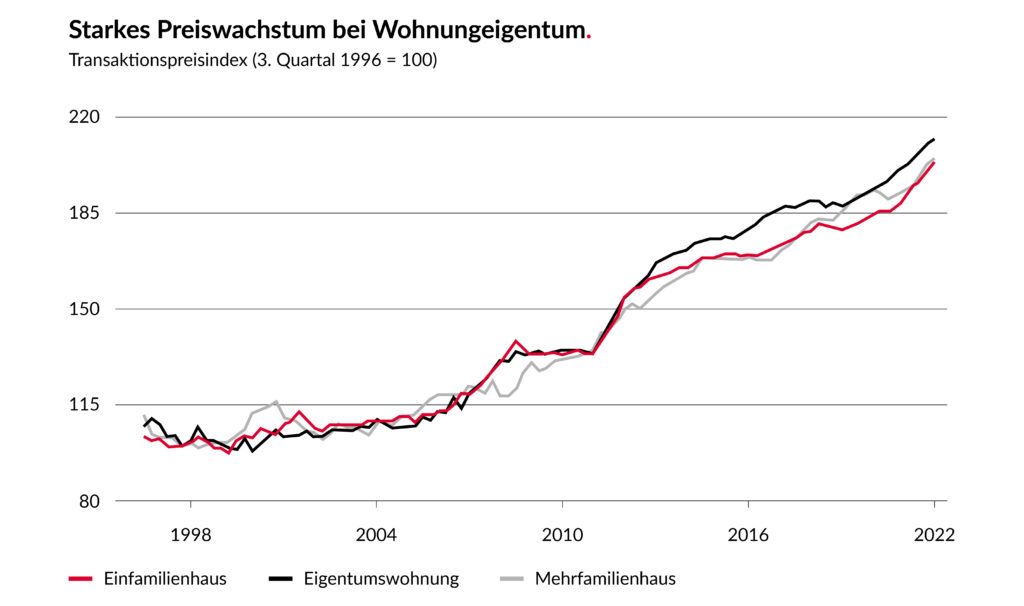

Ist der Preiswachstum für Wohneigentum am Ende?

Das glaube ich nicht. Beziehungsweise kommt es stark auf den Standort der Immobilie an. Die Liegenschaftspreise in Stadtnähe geraten wahrscheinlich mehr unter Druck als auf dem Land. Ländliche Gemeinden haben nach wie vor ein sehr moderates Preisniveau. Wenn man nun die Tendenz beachtet, dass sich immer mehr KäuferInnen aufgrund neuer Lebensumstände wie Homeoffice, erhöhtem Bezug zur Natur, günstigerer Preise, etc. in Richtung Land orientieren, werden die ländlichen Gemeinden weiterhin eine zunehmende Nachfrage erfahren.

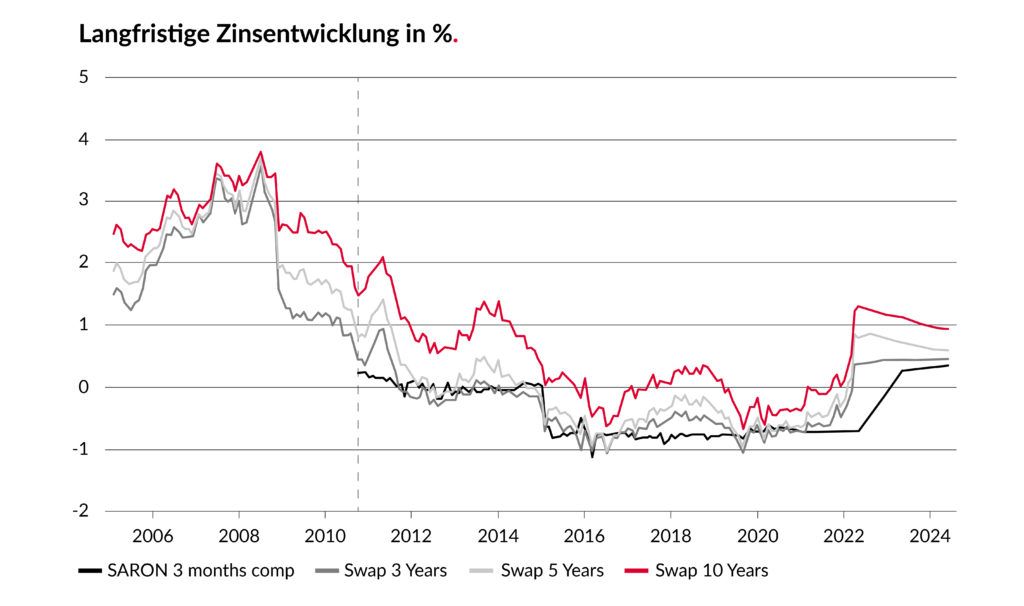

Ist das, was wir derzeit erleben schon die sogenannte Zinswende?

Ich denke, ja. In den USA wurden die Leitzinsen in diesem Jahr bereits erhöht und werden voraussichtlich weiter ansteigen. Die EU wird im Juli dieses Jahres mit einer Erhöhung von 0.25 Prozent nachziehen und auch die Schweiz hat bereits für Ende 2022 einen ersten Erhöhungsschritt in Aussicht gestellt. Diese Schritte könnten nun definitiv das Ende der negativ-Zinsphase einläuten.

«Diese Schritte könnten nun definitiv das Ende der negativ-Zinsphase einläuten.»

Die Richtsätze für Hypothekarzinsen sind seit Jahresbeginn stark gestiegen und rangieren so hoch wie seit 2014 nicht mehr. Sind auch alle Angebote von Kreditanbietern gleich stark gestiegen, oder gibt es hier Unterschiede?

Es gibt kleine, aber feine Unterschiede. Dies ist darin begründet, dass die Margen der Banken unterschiedlich gehandhabt werden. Einige Banken nutzen die steigenden Zinsen, um die Marge im Hypothekargeschäft nach vielen Jahren wieder etwas anzuheben. Es lohnt sich daher nach wie vor, diverse Angebote miteinander zu vergleichen. Bei der Wahl des Finanzierungspartners sollte man sich aber nicht nur auf den Zinssatz fokussieren, sondern auch viele weitere Faktoren berücksichtigen. Geschätzter Verkehrswert der Bank, Höhe der Amortisationen, Beratungsqualität, etc. all das muss mit einbezogen werden.

Ist die IMMO FAMILY abhängig von bestimmten Kreditanbietern?

Nein. Unser Bankennetzwerk umfasst aktuell acht Anbieter aus der Region. Dieses Netzwerk kann sich aber jederzeit verändern und ist keinesfalls festgeschrieben. Diese Unabhängigkeit ist uns sehr wichtig und macht auch durchaus Sinn. Um ein Hypothek-Angebot für unsere KundInnen einzuholen, werden in der Regel 3-5 Banken angeschrieben. Dies in Absprache mit unserer Kundschaft, die dann entscheidet, welches Angebot am besten zu ihr passt. Für uns spielt die Wahl der Bank absolut keine Rolle. Wichtig ist, dass der/die KundIn glücklich ist und sich beim gewählten Finanzierungspartner gut aufgehoben fühlt.

Die Entwicklung der Hypozinsen verunsichert ImmobilienbesitzerInnen. Was rätst du denen, die eine gewisse Angst verspüren?

Momentan erleben wir ein volatiles Zinsumfeld und daher kann es auch in den nächsten Monaten zu grösseren Schwankungen bei den Zinsen kommen. Wenn jemand über ein sehr enges Budget verfügt, empfehle ich zumindest einen Teil der Hypothek mit Festhypotheken abzusichern. Diese müssen nicht unbedingt gleich über 10 Jahre abgeschlossen werden, auch mit mittelfristigen Hypotheken können sich die Immobilien BesitzerInnen eine gewisse Ruhe verschaffen. Falls in naher Zukunft eine Verlängerung einer oder mehrerer Hypotheken ansteht, sollte man mit seiner Bank prüfen, ob allenfalls eine frühzeitige Verlängerung sinnvoll wäre. Eine vorzeitige Verlängerung sichert die Eigenheimbesitzer vor weiteren Zinserhöhungen am Markt ab, ist aber auch mit zusätzlichen Kosten verbunden.

«Falls in naher Zukunft eine Verlängerung einer oder mehrerer Hypotheken ansteht, sollte man mit seiner Bank prüfen, ob allenfalls eine frühzeitige Verlängerung sinnvoll wäre.»

Auch bei der Verlängerung einer bestehenden Hypothek lohnt sich ein Vergleich. Wir stehen auch hier gerne beratend zur Seite. Wir evaluieren bestehende Hypotheken und holen in Absprache mit unserer Kundschaft Offerten für Folge-Hypotheken ein, völlig losgelöst von einem Hauskauf oder -verkauf.

Gibt es gar Vorteile an der derzeitigen «Krisen»-Situation rund um Zinsen, Hypotheken und Immobilien?

Auf den ersten Blick scheint die derzeitige «Krisen»-Situation für die Käufer von Immobilien keine grossen Vorteile zu haben. Die Liegenschaftspreise sind nach wie vor stabil und steigen voraussichtlich weiter, während die Hypothekarzinsen seit Jahresbeginn deutlich angestiegen sind. Dennoch bleibe ich der Meinung, dass ein Eigenheim nicht nur aus rein finanzieller Optik betrachtet werden darf. Ein Eigenheim bedeutet sich ein ZUHAUSE aufzubauen, Lebensqualität, viele gemeinsame glückliche Stunden mit Familie und Freunden, und vieles mehr. Diese Faktoren lassen sich nicht mit Geld aufwiegen.

«Zudem dürfen wir nicht vergessen, dass wir uns, trotz der Erhöhung der letzten Monate, nach wie vor in einem sehr attraktiven Zinsumfeld bewegen, wenn man nur schon die letzten 20 Jahre betrachtet.»

Zudem dürfen wir nicht vergessen, dass wir uns, trotz der Erhöhung der letzten Monate, nach wie vor in einem sehr attraktiven Zinsumfeld bewegen, wenn man nur schon die letzten 15-20 Jahre betrachtet.

Angenommen die Hypothek einer Hausbesitzerin läuft in zwei Jahren ab, sollte diese dann möglichst schnell verlängert werden?

Sie muss nicht zwingend verlängert werden. Bei vielen Banken ist es möglich die auslaufende Hypothek bereits ein Jahr im Voraus zu verlängern. Ob dies ein Vorteil ist, muss im Einzelfall evaluiert und kann pauschal nicht beantwortet werden. Wichtig ist, dass früh genug das Gespräch zur Bank oder zu uns gesucht wird. Der Entscheid, WANN der ideale Moment für die Verlängerung ist, hängt von den individuellen Zielen und Wünschen der HausbesitzerIn ab. Was wird sich in den nächsten 5-10 Jahren verändern? Steht eine Pensionierung an? Kommt vielleicht sogar eine Auswanderung in Frage? Solche Fragen müssen zwingend geklärt sein, denn nur dann kann auch die richtige Entscheidung in Bezug auf die Hypothek getroffen werden.

Wann lohnt es sich (dennoch) die Hypothek möglichst frühzeitig zu verlängern?

Wenn das eigene Haushaltsbudget sehr knapp kalkuliert ist und keine weitere Erhöhung der Wohnkosten verträgt, wäre es sicherlich ratsam, eine frühzeitige Absicherung ins Auge zu fassen. Aber diese Absicherung kostet und Mehrkosten müssen in Kauf genommen werden. Ich persönlich würde im Moment eher zuwarten. In den nächsten 12 Monaten sollten sich die Hypothekarzinsen gemäss den diversen Bankprognosen eher seitwärts bewegen. Sollte dieser Fall eintreten, hätte sich die vorzeitige Verlängerung aufgrund der Zusatzkosten nicht gelohnt. Dennoch ist das immer situationsabhängig, daher wieder meine klare und allgemeingültige Empfehlung: weit im Voraus das Gespräch suchen, um alle offenen Fragen und Eventualitäten abklären zu können.

«In den nächsten 12 Monaten sollten sich die Hypothekarzinsen gemäss den diversen Bankprognosen eher seitwärts bewegen.»

Welches Risiko besteht, wenn der/die HausbesitzerIn noch zuwartet?

Weltweit können immer unvorhersehbare Ereignisse eintreten. Die Coronakrise und der Krieg in der Ukraine haben uns das erst kürzlich wieder gelehrt. Solche grossen Ereignisse können natürlich einen Effekt auf die Entwicklung der Zinsen haben. Wenn man dieses Risiko völlig ausklammern möchte, dann bleibt nur eines: die frühzeitige Verlängerung.

Was sollten HausbesitzerInnen jetzt ausserdem noch ganz konkret tun?

Es ist generell wichtig, stets die eigene Gesamtsituation neu zu beurteilen. Der Wert der eigenen Liegenschaft sollte beispielsweise regelmässig überprüft werden. In der Regel ist dieser seit der letzten Ermittlung gestiegen und das wiederum beeinflusst die Finanzierung positiv, da die Bank ja somit auch eine grössere Sicherheit bekommt. Dann sollte man sich genug Zeit für die Frage nehmen: was sind meine Pläne für die nächsten 5-10 Jahre? Steht allenfalls ein Wohnortwechsel oder eine Pensionierung an? Wird sich beruflich etwas verändern? Solche Fragen müssen vor Verlängerung gut durchdacht sein.

«Der Wert der eigenen Liegenschaft sollte beispielsweise regelmässig überprüft werden.»

Sollten potenzielle HauskäuferInnen lieber mit dem Kauf warten und auf sinkende Immobilienpreise hoffen?

Wenn man die Preisentwicklung anschaut, haben sich die Immobilienpreise in den letzten 10-20 Jahren nur in eine Richtung entwickelt – nach oben. Die Chance ist also sehr klein, dass die Preise für Wohneigentum in den nächsten Jahren sinken. Wenn man seine Traumliegenschaft findet, sollte man sich lieber jetzt für einen Kauf entscheiden. Der Bevölkerungszuwachs wird nicht abnehmen und der Boden in der Schweiz ist sehr begrenzt. Mehr bauen ist somit schwierig und so werden, zumindest in der Schweiz, die Preise mindestens stabil bleiben, wenn nicht sogar weiterhin steigen.

Überall liest man, dass Mieten erstmals seit 2009 wieder günstiger sei als Kaufen – sollte man derzeit also von einem Immobilienkauf absehen?

Pauschal kann ich die Aussage so nicht teilen. Die Diskrepanz zwischen Miete und Eigentum ist vielleicht nicht mehr ganz so gross. Aber eins ist sicher: die Miete ist am Ende des Monats weg, beim Eigentum hat man zeitgleich eine Wertanlage die sich über die kommenden Jahre tendenziell eher positiv entwickeln wird. Auch die Soft-Factors sollten in Betracht gezogen werden: als EigentümerIn hat man mehr Entscheidungsfreiheiten, seine Ruhe vor VermieterInnen, in der Regel mehr Wohnkomfort etc. Diese Faktoren sind nicht zu unterschätzen und müssen auch mit einberechnet werden.

«Aber eins ist sicher: die Miete ist am Ende vom Monat weg, beim Eigentum hat man zeitgleich eine Wertanlage die sich über die kommenden Jahre tendenziell eher positiv entwickeln wird.»

Marco Pirelli

Finanzberater, Leiter Immobilienbewertung und Verkauf

IMMO FAMILY AG

Hauptstrasse 130

4147 Aesch

Schweiz

T +41 61 753 78 78