Was vor zwei Jahren für viele kaum vorstellbar war, wurde 2022 zur neuen Realität. Steigende Zinsen in der Schweiz! Nach einer langen Tiefzinsphase sehen sich nun Hauseigentümer ebenso wie Käufer erstmals seit vielen Jahren mit steigenden Zinsen konfrontiert. Welche Auswirkungen haben die steigenden Zinsen auf den Hypothekar- & Immobilienmarkt? Was erwartet uns in den kommenden Monaten? Wir haben die 6 brennendsten Fragen mit unserem Finanzierungs-Experten Marco Pirelli beleuchtet und liefern Ihnen hier die wichtigsten Einsichten und Verhaltenstipps.

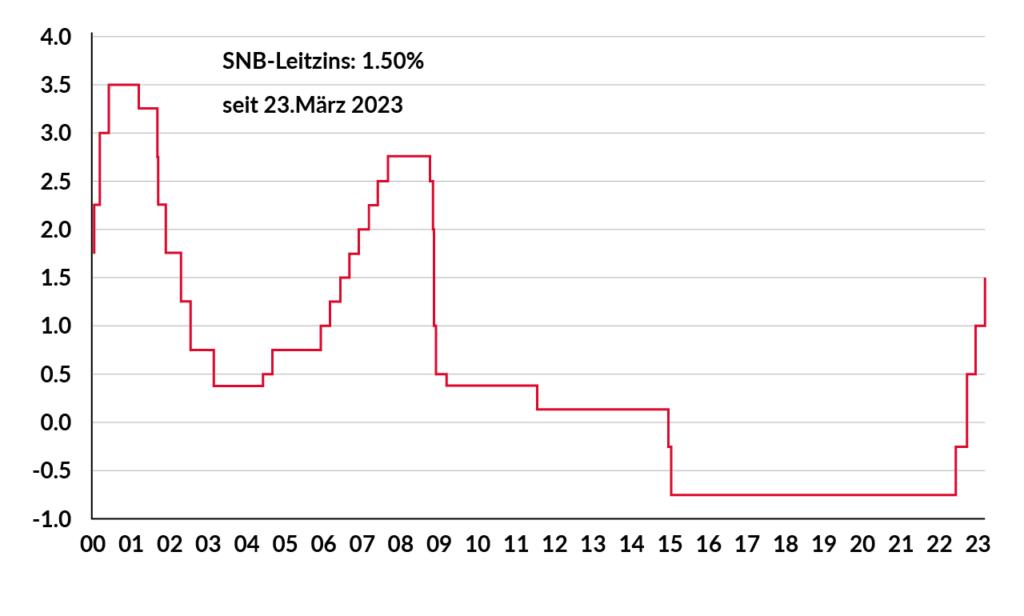

1. Bestandsanalyse: Weshalb sind die Zinsen in den vergangenen Monaten angestiegen?

Zunächst empfiehlt sich eine nüchterne Analyse der Situation: Wir erleben seit 2022 eine weltweite Inflation. Die Auswirkungen der Corona-Pandemie auf die globalen Lieferketten, der Ukraine-Krieg und die Energiekrise, sind nur einige der Gründe für die aktuelle Inflation, die auch die Schweiz getroffen hat.

Leitzins Schweiz

Bis 13.06.2019: Mittelwert SNB-Zielband / Quelle: SNB

Infolgedessen stiegen in den vergangenen Monaten auch die Hypothekarzinsen in der Schweiz.

2. Hypotheken-Check: Wie sieht die aktuelle Lage am Hypothekarmarkt aus?

Bei den Festhypotheken stellen wir eine Abflachung der Zinskurve fest. Die Zinssätze für kurze-, mittlere- und lange Laufzeiten sind bei den meisten Banken mittlerweile praktisch identisch. Durchschnittlich liegen die Zinssätze aktuell bei rund 2.5-2.9%.

Der Kundenzinssatz der SARON-Hypothek setzt sich aus dem zurückschauenden Compounded SARON zuzüglich der mit der Bank vereinbarten, fixen Kundenmarge zusammen. Je nach vereinbarter Kundenmarge, liegt der durchschnittliche Zinssatz für die Bankkunden aktuell bei rund 2.0-2.3%

«Daher lohnt es sich, bei mehreren Banken eine Finanzierungsofferte einzuholen und diese genau zu vergleichen.»

WICHTIG: Die Zinssätze werden von den Banken für jeden Kundenfall individuell ermittelt und sind in der Regel tagesgültig. Daher lohnt es sich, bei mehreren Banken eine Finanzierungsofferte einzuholen und diese genau zu vergleichen. Nicht nur die Zinssätze können von Bank zu Bank variieren. Auch die Verkehrswert-Einschätzung der betroffenen Liegenschaft, die geforderten Eigenmittel und allfällige Amortisationen können im Vergleich unterschiedlich ausfallen.

Bei der IMMO FAMILY AG unterstützen wir unsere Kunden bei der Suche nach der passenden Hypothek.

3. Planbarkeit schaffen: Was wird in den kommenden Monaten noch passieren?

Aufgrund der aktuellen Inflationszahlen kann ein weiterer Zinsschritt der SNB im Sommer 2023 nicht ausgeschlossen werden. Ich persönlich erwarte einen weiteren Anstieg um +0.25%, gehe aber davon aus, dass dies vorerst der letzte Zinsschritt sein dürfte.

Diese Erhöhung würde sich besonders bei SARON-Hypotheken bemerkbar machen.

Bei den Zinssätzen für Festhypotheken gehe ich eher von einer Seitwärtsbewegung aus, da der Kapitalmarkt bereits mit einem weiteren Zinsschritt der SNB rechnet. Somit sollte dieser in den aktuellen Zinssätzen grösstenteils bereits eingepreist sein.

4. Individuelle Analyse: Wie wirkt sich die aktuelle Situation auf meine bestehenden Hypotheken aus?

Kunden mit laufenden Festhypotheken sind bis zur nächsten Fälligkeit vorerst gegen steigende Zinssätze geschützt und profitieren allenfalls noch von den attraktiven Konditionen aus den vergangenen Jahren.

Eigenheimbesitzer mit SARON-Hypotheken werden, wie bereits im vorherigen Punkt beschrieben, im Sommer vermutlich eine weitere Zinserhöhung erfahren. Diese wird aber im Vergleich zu den bereits erlebten Erhöhungen der vergangenen Monate eher marginal ausfallen. Zudem sollte es, gemäss den aktuellen Prognosen, vorerst die letzte Zinserhöhung sein.

«Idealerweise lohnt es sich ca. ein Jahr vor dem Fälligkeitsdatum eine finanzielle Standortbestimmung durchzuführen.»

Doch auch die tiefste Festhypothek läuft einmal aus und muss zu den tagesgültigen Konditionen verlängert oder zurückbezahlt werden. Hier empfehle ich allen Kunden mit Festhypotheken die Verlängerung frühzeitig zu planen. Idealerweise lohnt es sich ca. ein Jahr vor dem Fälligkeitsdatum eine finanzielle Standortbestimmung durchzuführen. Dabei würde ich folgende Punkte besonders beleuchten:

- Was sind meine persönlichen finanziellen Ziele?

- Wie steht es um meine Altersvorsorge?

- Wie verhält sich meine aktuelle Hypothekarschuld zu meiner Einkommenssituation und zum aktuellen Wert meiner Immobilie?

- Wie verändern sich meine monatlichen Wohnkosten bei der anstehenden Verlängerung?

- Macht es Sinn meine bestehende Hypothek zu reduzieren?

- Wann ist der richtige Zeitpunkt für die Verlängerung und welches Hypothekarmodel ist für mich am besten geeignet?

Selbstverständlich kann eine solche Standortbestimmung auch bei der IMMO FAMILY AG durchgeführt werden. Gemeinsam können wir die optimale Lösung mit Ihnen erarbeiten und Sie bei den weiteren Entscheidungen mit unserer Beratung unterstützen.

5. Bankencheck: Wird es aktuell schwieriger eine neue Hypothek für einen geplanten Liegenschaftskauf zu erhalten?

Nein! Die Anforderungen, um eine Finanzierungszusage einer Bank zu erhalten haben sich trotz der gestiegenen Zinsen nicht verändert.

Zur Prüfung der finanziellen Tragbarkeit, haben die Banken auch in der langjährigen Tiefzinsphase stets einen kalkulatorischen Zinssatz von rund 5% angewandt.

Auch die Eigenmittelanforderungen sind grösstenteils unverändert geblieben.

Ich stelle jedoch fest, dass es vermehrt vorkommt, dass die Banken den Verkehrswert einer Immobilie sehr unterschiedlich einschätzen. Liegt die Bankbewertung der Immobilie unter dem aktuellen Verkaufspreis, muss der Käufer in der Regel mehr Eigenkapital für den Erwerb des Objektes einbringen und allenfalls auch noch mit höheren Amortisationen rechnen.

Da der Bank Verkehrswert vom jeweiligen «Risiko-Appetit» der einzelnen Bank und deren persönlicher Markteinschätzung abhängig ist, lohnt es sich auch hier mehrere Meinungen einzuholen. Wir unterstützen Sie gerne dabei!

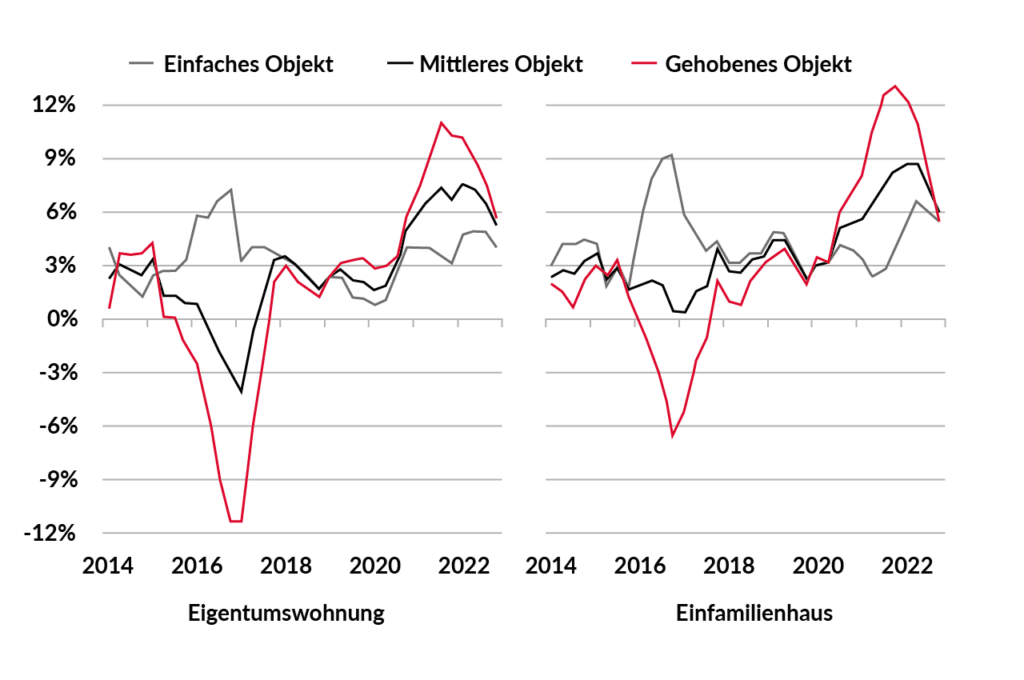

6. Marktwertanalyse: Wie wirken sich die Zinsen auf die Immobilienpreise aus?

Aufgrund des knappen Angebotes sind die Preise für Wohneigentum in den vergangenen Jahren schweizweit stark angestiegen. Der Zenit des Preiswachstums wurde aber im Sommer 2022 überschritten und seither macht sich der Nachfragerückgang bemerkbar. Besonders bei hochpreisigen Immobilien ist dieser deutlich zu spüren.

Trotz der geringeren Nachfrage gehe ich aber davon aus, dass die Preise für Einfamilienhäuser und Eigentumswohnungen im querschnittlichen Preissegment während der kommenden Monate auf dem aktuellen Niveau stabil bleiben. Je nach Lage und Gemeinde könnte auch im 2023 eine moderate Preissteigerung möglich sein.

Quelle: Wüest Partner

Letzter Datenpunkt: 4.Q./2022

Falls Sie kurz- oder mittelfristig einen Verkauf Ihrer Immobilie in Betracht ziehen, empfehle ich auch hier frühzeitig mit der Planung zu starten und eine Marktwertermittlung Ihrer Liegenschaft vorzunehmen.

Mit unserer langjährigen Erfahrung aus über 1’800 erfolgreichen Immobilienverkäufen im Grossraum Basel, können wir Sie dabei unterstützen, den aktuellen Wert Ihrer Liegenschaft zu ermitteln. Dabei berücksichtigen wir stets auch die Einschätzung möglicher Bankpartner um die spätere Finanzierung für die Käuferschaft sicherzustellen.

Fazit

Es gilt, wie so oft, nüchtern und mit Weitsicht die aktuelle Situation zu beurteilen. Ja, die Zinsen sind gestiegen. Aber so wie es derzeit aussieht, gehen wir für die kommenden Monate vor allem bei Festhypotheken von einer Stabilisierung des Niveaus aus. Ein Finanzierungs-Vergleich von mehreren Banken lohnt sich in jedem Fall, genauso wie eine Marktwertermittlung der eigenen Immobilie. All das können Sie natürlich selbst in die Hand nehmen. Sollten Sie jedoch zeitlich stark eingebunden sein, Fragen, Zweifel oder Sorgen haben, die Sie sich selbst nicht ohne Weiteres beantworten können, sind wir gerne jederzeit für eine kostenlose und unverbindliche Erstberatung zu haben

Marco Pirelli

Finanzberater, Leiter Immobilienbewertung und Verkauf (Dipl. Bankwirtschafter HF)

IMMO FAMILY AG

Hauptstrasse 130

4147 Aesch

Schweiz

T +41 61 753 78 78